Enrique Valderrama Jaramillo hizo un llamado a la dirigencia de las cooperativas asociadas, para que las preocupaciones que persisten frente a un panorama de incertidumbre sean vistas como una oportunidad y con positivismo.

El mensaje fue dejado en el acto de instalación del Conversatorio Virtual de Ahorro y Crédito No. 53 que realizó el gremio el pasado 24 de noviembre para analizar las perspectivas económicas y el comportamiento que debe seguir el Sistema Financiero Cooperativo en 2023.Al contextualizar el panorama económico y social que vive el mundo, Colombia y el mismo sector, dejó claro que los grandes esfuerzos que han hecho las cooperativas para su sostenibilidad y el bienestar de sus asociados han potencializado al sector, en unos de los momentos más críticos de la humanidad.Recordó que el mundo ha entrado a una más angustiosa y peligrosa situación que la misma recesión económica que se pronostica, como lo es la crisis ambiental que impacta la vida del planeta, generando un caos social, económico en todo el ecosistema, aumentando las brechas de desigualdad y pobreza y a la que se le debe dar toda la atención del caso, porque “todos hemos sido responsables”.

Durante el panel de gerentes, Víctor Hugo Camacho Correa, gerente general de Cooptenjo, presentó como los más importantes puntos de dolor del sector, cinco aspectos fundamentales: la Normatividad cambiante con permanentes ajustes; Innovación, desarrollos tecnológicos y propuestas de valor retadoras, diferenciación del modelo; dinamismo en los procesos de analítica de datos, inteligencia de negocios (BI), marketing digital, con un portafolio que cautive y fidelice; tecnología: marcadas asimetrías en la capacidad económica, técnica y humana – reacción efectiva, y como quinto dolor, del reto de ampliar las oportunidades al crédito productivo, con foco en el sector agropecuario, ya que el 75.2% está concentrado en el crédito de consumo.

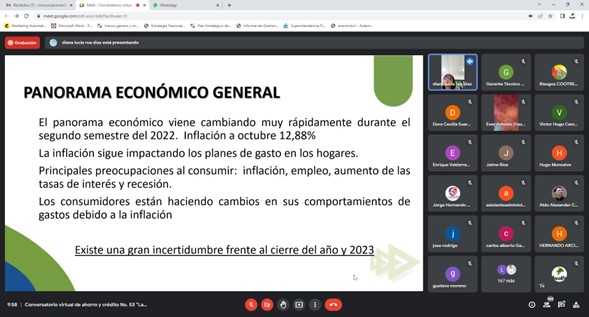

Diana Lucía Roa Díaz, gerente de Prosperando, habló sobre el panorama económico que viene cambiando muy rápidamente en el segundo semestre de 2022, y de cómo la inflación, que en octubre llegó a 12,88%, el aumento de las tasas de interés y la recesión, han impactado en los planes de gasto en los hogares y en el empleo.

Igualmente, sobre los efectos de la variación en el margen de intermediación financiero por el acelerado incremento del costo de fondeo y la lenta recomposición de las tasas de colocación; la reducción de los excesos de liquidez acumulados en el 2022 en la pandemia, que iniciaron y continúan en este año por alta competencia en tasas de captación; el aumento de cartera vencida 2022 – 2023 por cambios en los perfiles de riesgos debido a la menor capacidad económica de los deudores, y el aumento del gasto originado por la implementación de nuevas normas.