En el Conversatorio Virtual de Ahorro y Crédito No. 42 de Fecolfín, la abogada y experta consultora y conferencista del sector solidario, en particular de las cooperativas de ahorro y crédito, Sandra Liliana Velandia Blanco, hizo una detallada explicación y actualización de la Circular Externa No. 32 que Modifica parcialmente el Título V de la Circular Externa 20 de 2020 por la cual se expidió la Circular Básica Jurídica.

Según indicó el Título V de la Circular compiló y modificó las instrucciones relativas a la administración de riesgo de lavado de activos y financiación del terrorismo (SARLAFT). Así mismo explicó que «todas las organizaciones solidarias están obligadas a aplicar lo pertinente al régimen de reporte establecido por la Unidad de Información y Análisis Financiero (UIAF).»

Es de recordar que la UIAF es la entidad encargada de detectar y prevenir conductas asociadas al lavado de activos, delitos fuentes y financiación del terrorismo, ha considerado prudente que se modifiquen los montos, periodicidad y ámbito de aplicación de algunos reportes.

La jornada se desarrolló el pasado 23 de septiembre ante un grupo de cerca de 250 personas entre dirigentes, consejeros y colaboradores de cooperativas afiliadas y no al gremio, quienes manifestaron su satisfacción por el contenido y por la aclaración a las múltiples inquietudes planteadas. El conversatorio fue instalado por Enrique Valderrama Jaramillo, presidente ejecutivo de Fecolfin.

Para tener en cuenta

Algunos aspectos de importancia explicados en desarrollo de la primer conferencia del conversatorio son los siguientes:

- La UIAF produce información financiera basada en la recepción de diferentes tipos de reportes (ROS, reportes de transacciones en efectivo, reportes de transacciones en moneda extranjera, reportes de transacciones de remesas y reportes de umbrales).

- la Superintendencia de la Economía Solidaria con apoyo de la UIAF, ha incorporado un cronograma para la implementación y ajuste de los dichos reportes.

- La Superintendencia considera pertinente actualizar algunas instrucciones contenidas en el Título V de la Circular Básica Jurídica relacionadas con las definiciones de reporte de transacciones, reporte de transacciones múltiples, reporte de transacciones individuales, en concordancia con los anexos técnicos remitidos por la (UIAF).

- Tanto las transacciones individuales como las múltiples, deberán reportarse mensualmente a la UIAF.

- Los montos establecidos para el reporte de transacciones individuales, se deberán realizar de manera progresiva siguiendo lo establecido en el cronograma hasta llegar a un reporte igual o superior a dos millones de pesos ($2.000.000).

En otro punto la conferencista explicó lo relacionado a los cronogramas de transacciones individuales, transacciones múltiples, reporte de productos y cerró con la profundización en el cronograma de implementación de reportes, teniendo en cuenta los nuevos anexos técnicos.

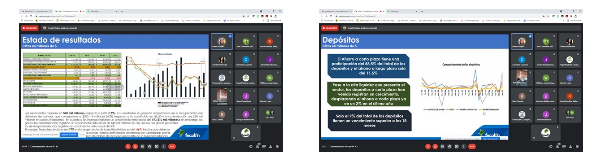

Por otro lado, Beatriz López compartió con los asistentes al conversatorio el análisis de desempeño financiero con cifras a julio 31 de 2021, durante su intervención indicó, entre otros aspectos, que los activos cierran en $17,7 bb, $1,4 bb más que en julio del 2020. Explicó que presenta un crecimiento neto de $185 mil millones respecto al mes anterior, el disponible continúa siendo el rubro con mejor dinamismo dentro del activo y cartera registra un crecimiento neto de $153 mil millones respecto al mes anterior.

En cuanto a los excedentes explicó que mejoraron en $30 mil millones respecto a julio del 2020 lo que representa un 17%. Los resultados se generan mayormente en la recuperación del deterioro de cartera, que corresponde a $203 mil millones (40%) respecto a lo constituido en diciembre del 2020 y una disminución de $38 mil millones en costos financieros. En lo relacionado a los ingresos registran un crecimiento neto anual del 1% ($10 mil millones); sin embargo, los gastos de administración registran un crecimiento neto anual de $49 mil millones (6,1%), siendo los gastos generales los de mayor incidencia, registran un crecimiento neto anual del 9%.

El margen financiero bruto es del 77% y el margen bruto de la multiactividad es del -46%, hecho que debe ser analizado por las cooperativas multiactivas, ya que las demás actividades desarrollas son subsidiadas por la actividad financiera, hecho que puede ser objeto de planes de acciones por parte de la Superintendencia.

Durante su intervención Beatriz López explicó detalladamente cifras relacionadas a estado de liquidez, cartera de créditos, depósitos, obligaciones financieras, patrimonio, asociados, tasas de intermediación, indicadores PERLAS, entre otras importantes cifras del SFCOOP a julio del 2021.

Conclusiones y recomendaciones

- Se continúa con un crecimiento de la base social, pero llama la atención, la baja participación de los asociados en la cartera. Esto nos obliga a repensar las estrategias, buscando que los asociados tengan como primera opción crediticia a las cooperativas d ahorro y crédito.

- Se debe revisar la estructura de la actividad financiera y las políticas de liquidez, ya que se continúa con un mayor dinamismo en la captación que en la colocación; sin ajustes en la estructura de plazos y tasas y con una alta liquidez con baja rentabilidad.

- Reiteramos la necesidad revisar las políticas de protección de la cartera (cobertura de la cartera vencida) buscando niveles superiores al 100%, recordemos que estamos a portas de iniciar la aplicación de los modelos de pérdidas esperadas, que tendrán impactos en los resultados.

- Revisar la estructura de gastos, ya que el dinamismo de los ingresos no guarda relación con los crecimientos de los gastos generales.