Conversatorio Virtual de Ahorro y Crédito de Fecolfin N° 40

En el Conversatorio Virtual de Ahorro y Crédito No. 40 de Fecolfín, la abogada y experta consultora y conferencista del sector solidario, en particular de las cooperativas de ahorro y crédito, Sandra Liliana Velandia Blanco, hizo una detallada explicación y actualización de los procesos de persona natural no comerciante en lo relacionado con la insolvencia.

Llamó la atención sobre el retraso en iniciar oportunamente los procesos ejecutivos en la mora de cartera créditos. “Debemos ser juiciosos con la cobranza, pues en algunas cooperativas la cartera de créditos puede llegar a 180 días en mora, no obstante que el reglamento indica que hay que proceder, y cuando nos damos cuenta, ya esa persona ha iniciado el proceso de insolvencia”.

“Hay que evitar que el deudor tenga tiempo para que se insolvente y recordar, que hoy, el codeudor es mejor garantía que una hipoteca o una prenda.

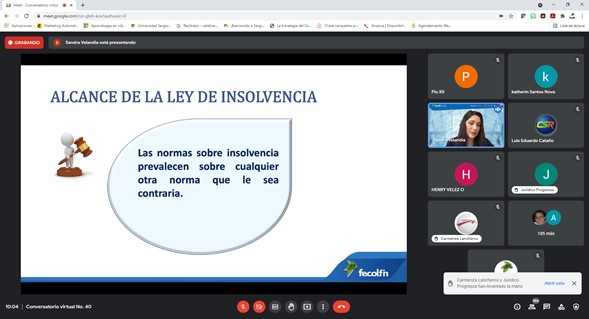

La temática trató sobre el alcance de la ley de insolvencia, el Decreto 854 de 2021, los efectos de los procesos de insolvencia en las Cooperativas de Ahorro y Crédito, y el proyecto de modificación del Título IV de la Ley 1564 de 2012, que fortalece las garantías procesales de los acreedores y establece un régimen diferenciado, cuando dentro de los acreedores se encuentre una o más empresas de economía solidaria.

La jornada se desarrolló el pasado 26 de agosto ante un grupo de cerca de 200 personas entre dirigentes, consejeros y colaboradores de cooperativas afiliadas y no al gremio, quienes manifestaron su satisfacción por el contenido y por la aclaración a las múltiples inquietudes planteadas. fue instalado por Enrique Valderrama Jaramillo, y cerrado por Francisco Estévez, presidente ejecutivo y gerente técnico de Fecolfín.

Para tener en cuenta

Algunos aspectos de importancia explicados en desarrollo del conversatorio son los siguientes:

- El deudor principal es quien se acoge a la insolvencia, por lo que el codeudor no forma parte del proceso, pero si es sujeto de cobro ejecutivo, por ser deudor solidario, y hay que proceder antes que se llegue a esta instancia

- La persona natural se encuentra en cesación de pagos cuando sus obligaciones superen una morosidad de 90 días, representen un mínimo de 50 por ciento de lo que debe, se encuentren a favor de dos o más acreedores y cursen en su contra dos o más procesos ejecutivos o de jurisdicción coactiva.

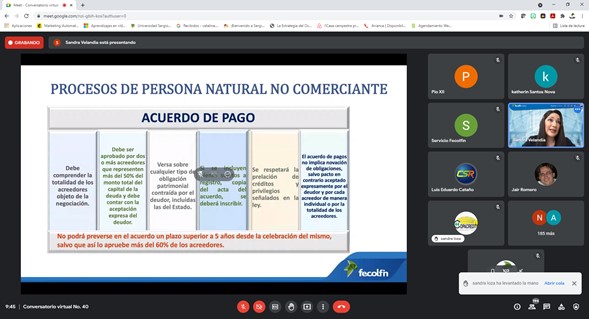

- El acuerdo de pago será hasta por 5 años desde la celebración del mismo, salvo que así lo aprueben más del 60% de los acreedores.

- Los acuerdos de pago se deben cumplir, no se pueden replantear, modificar o negociar por fuera del proceso. De suceder, pierde toda validez con opción de otro, por una sola vez.

Medidas preventivas y correctivas

La expositora dejó a consideración las siguientes medidas preventivas y correctivas para las cooperativas de ahorro y crédito.

- Seguimiento a la mora de catera, especialmente en categoría B.

- Generar alertas cuando un asociado toma dinero de un crédito rotativo o tarjeta de crédito para pagar otro producto financiero.

- Alerta si se conoce de un despido laboral

- Incorporar dentro del estatuto como causal de exclusión, que el asociado solicite una negociación de deudas o inicie proceso de liquidación patrimonial.

- Actualizar el reglamento de crédito y cobranza.

- Reportar las moras a tiempo.

- Aprobar políticas en relación con temas de insolvencia.

- Incluir en el Manual de SARC las políticas y procedimientos a seguir en los casos de insolvencia.

- Cobrar de manera oportuna los aportes y los ahorros permanentes.

- Si el asociado tiene un nivel de endeudamiento alto y genera señal de alerta de un posible proceso de insolvencia, no otorgar nuevos préstamos.

- Una vez notificado un proceso de negociación de deuda, hacerse parte en el mismo y realizar seguimiento.

- Solicitar que dentro de la relación de bienes del deudor no se incorporen los aportes sociales.

- Verificar la existencia real de las acreencias que el deudor relacione en su solicitud de negociación de deudas

- Informar oportunamente sobre el incumplimiento del acuerdo de pago.

Con el cierre de esta jornada se completan 40 conversatorios virtuales de ahorro y crédito, sumando más de 130 horas, en las que han participado más de 7500 personas. Es de recordar que Fecolfin realizó el primer conversatorio en marzo del 2020 fecha en la que inició el confinamiento por el covid-19.